はじめに

私の「お金と生き方」の原点をたどるシリーズでは、学生時代からワープア期までの「お金との向き合い方」を振り返りました。

この記事はその続きです。

お金に対する考えが少しずつ形になり、実際に数字として積み上がっていった20代。

奨学金返済、転職、独り暮らし、結婚。10年の記録をグラフで振り返ります。

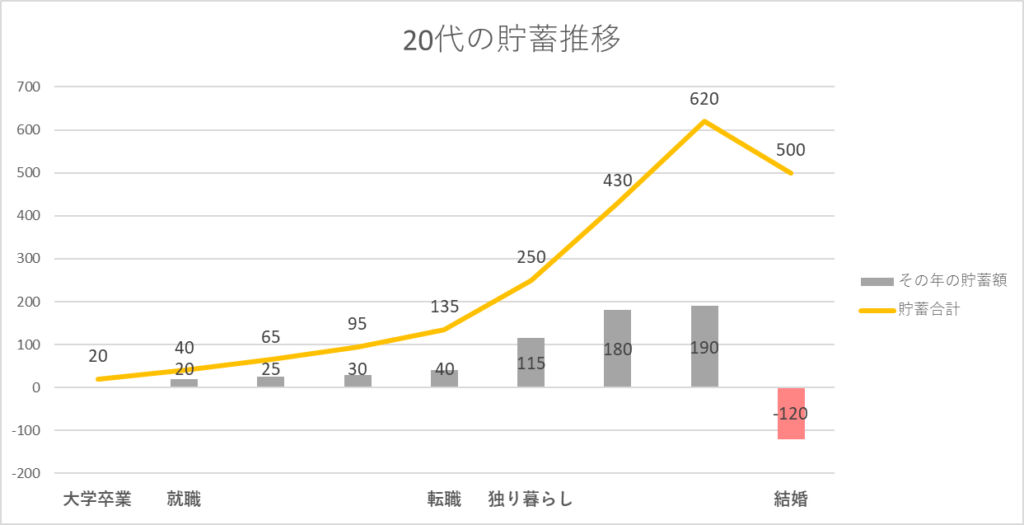

手取り11万円、奨学金返済と実家暮らし

社会人になった当初、通帳の残高はわずか20万円ほど。貯金というより「学生時代の生活費の残り」でした。

初任給は基本給14万円。手取りにすると11万円ちょっと。

そこから3万円を実家に入れ、1万円を奨学金返済。あとは最低限必要な、携帯代、自動車の任意保険、ガソリン代などを払うと、遊びやおしゃれに使えるお金はごくわずか…。

毎月、通帳とにらめっこしながら「せめて月1万円は残したい」と自分に言い聞かせていました。

そんなスローペースではありましたが、少しずつ積み上げ貯蓄は社会人2年目には40万円に。貯めることが習慣になるという感覚を初めて持てた時期でした。

転職で年収倍増

社会人3年目、思い切って転職。

年収は200万円台前半から400万円台に増え、生活の選択肢が広がりました。

転職を期に一人暮らしを始めたため、支出が一時的に大きく増えました。それでも、家計簿をつけながらペースを守り、年間150万円のペースで貯められるようになっていました。

通帳の数字が増えていくのを見るのがうれしくて、当時は「やっと人並みに貯められるようになったんだ」と心から思いました。

「このまま続ければ、着実に前に進める」そんな自信を持てた頃です。

結婚準備と奨学金完済、資産形成のステージへ

結婚前にはこれまでこつこつ積み立ててきた貯金が620万円になっていました。

でもそれは一時的なピークで、結婚準備と転居費用で150万円の支出。奨学金の残りも結婚前に完済し、手元資金は一時的に500万円に減少。それでも、奨学金返済がようやく終わり、心からホッとしたのを覚えています。

結婚時、それ以前に経験していたリーマンショックでの失敗などを踏まえ、「これからは、長期で安定した投資をしたい」、そう思って始めたのがインデックス投資でした。

2011年、楽天証券に300万円を移して長期投資をスタート。ここから、私の資産形成の第2章が始まります。

数字で見る「私の20代の貯蓄推移」

この20代の貯蓄推移をグラフで振り返ると、決して派手な変化ではありません。けれど、一歩ずつ積み上げた結果が形になっています。

【グラフ】20代の貯蓄推移

収入の多い・少ないよりも、「今できること」を続けてきた結果だと思っています。

まとめ

20代の頃は、「月に1万円しか貯められない」と思っていました。

でも今は、月1万円の積み立てをがんばっていた自分を褒めてあげたいと思います。

1万円を12か月続ければ12万円。10年続ければ120万円。その小さな積み重ねが、今の資産形成の礎になっています。

もし今、「貯金できない」「投資なんて無理」と感じている方がいたら、まずは少額でも「続けること」を意識してみてください。10年後には、きっとその努力は形になります。

👉 資産形成のまとめページはこちら