はじめに

私は現在、フリーランスとして働きながら、夫と小6の子どもと暮らす40代の母です。

前回は「中学生にかかる教育費」について文科省データをもとにシミュレーションしました。

教育費は入学時の制服代や塾代など、特別費としてまとめて必要になる支出が多いのが特徴です。

一方で、もう一つ忘れてはいけないのが生活費の底上げです。毎月の食費や被服費、お小遣いなどが少しずつ増えていきます。

今回は、わが家の見積もり方法を紹介します。

教育費と生活費の違い

教育費はまとまって必要な支出ですが、生活費は「年々じわじわ増える支出」です。

中学になると予想されることとして、

- 食費アップ

- 成長に合わせて服・靴の買い替えが増える

- お小遣いも中学生基準に上がる

など、月ごとの支出が自然に増えていくことがあげられます。

📌 中学校に向けてのお小遣いの見直しは以下の記事でも詳しく書いています。

わが家の見積もり方法

わが家では、一年に一度「ライフプランニングシート」を作成する際に生活費は毎年、昨年比3%増と設定しています。

内訳は以下の通りです。

- インフレ:2%

- 子ども分の生活費増:1%

ざっくりですが、今後の家計を考えるうえでちょうどよい目安になっています。

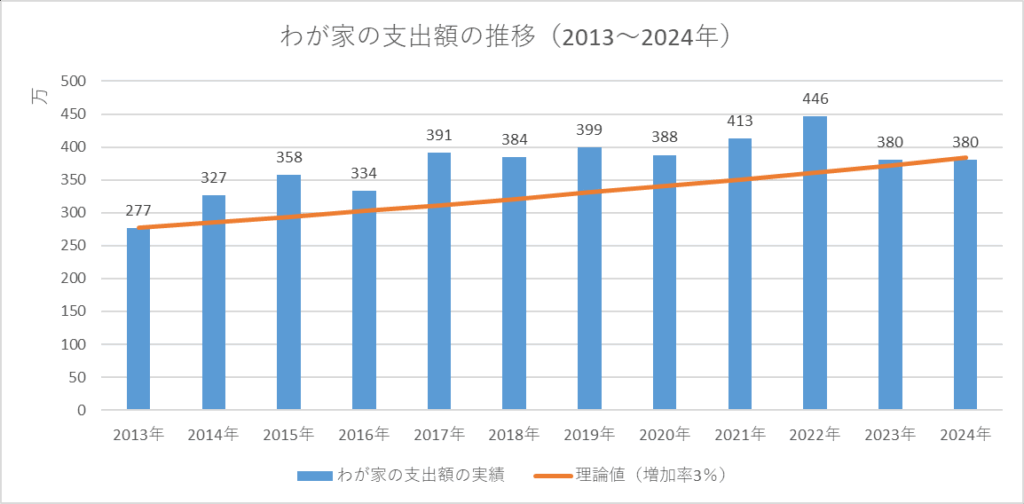

実際のわが家の支出推移を見ても、この「昨年比3%増」という設定は大きく外れていません。(下のグラフは、2013年から2024年までのわが家の支出の推移です。)

📉 わが家の支出額の推移(2013〜2024年)

2013年(子どもが生まれる前)は277万円

2024年(子どもが小学生)は380万円。

途中には「保育園が高かった時期」や、管理職時代に「時間をお金で買っていた時期」もありますが、私が会社員を辞めた後は生活も落ち着いたため、2013年と比較した2024年の支出額は、年3%の上昇(オレンジの線)とほぼ一致しています。

その結果からみると、この3%増は現実的なラインだと感じています。

子どもが増えたことによる支出の推移や内訳については、こちらの記事で詳しく書いています。

シミュレーション例

話を戻して、中学生になった場合の生活費のシミュレーションについて。

2025年上半期の実績では、わが家の生活費(住宅ローンや特別費を除く部分)は月30万円程度でした。

これを基準に年3%増で見積もると、

- 1年後:約31万円

- 3年後:約33万円

- 5年後:約35万円

- 10年後:約40万円

項目ごとに細かく管理はしていませんが、生活費の総額が毎年3%程度上がるとわかっているだけで、安心して備えることができます。

まとめ

教育費がまとまった支出として大きくなる一方で、生活費も中学以降は確実にじわじわ増えていきます。

- 教育費の大型出費は「特別費」として備える

- 生活費は「全体で年3%増」として見積もる

この2つでシンプルに考えておけば、ライフプランの見通しは立てやすくなると思います。

👉 家計管理のまとめページはこちら