はじめに

家計管理をしていると、必ず出てくるのが「銀行口座や証券口座をどう分けるか」というテーマです。

わが家は、私がフリーランス、夫が会社員という組み合わせで、子ども1人の3人家族。地方在住です。

お互いの収入口座をどう使い分けるか、生活費や特別費をどちらの口座から出すかといった工夫を重ねてきました。さらに、子ども用の口座や投資用の証券口座も含めると、管理の仕方にはそれなりにルールがあります。

今回は、その わが家の銀行口座と証券口座の使い分けルール を整理して公開します。同じように家計管理に悩む方のヒントになればうれしいです。

我が家の口座一覧とその用途

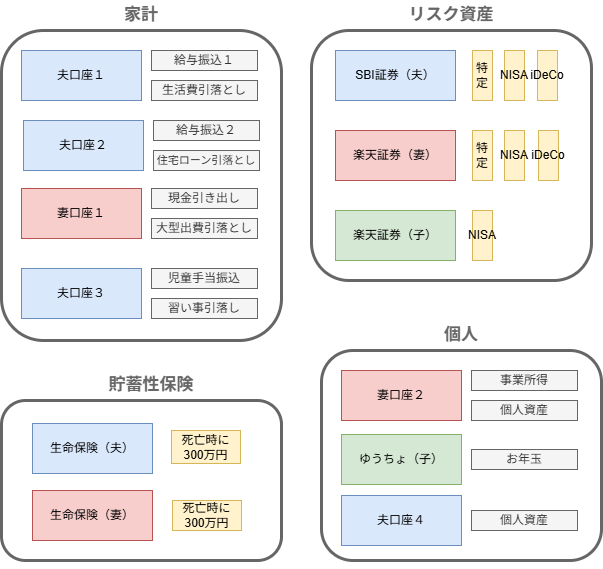

我が家の口座は図解すると以下のようになっています。

何年か前まではもっと多かったのですが、時間をかけて、我が家にとってはちょうどよく、過不足のない口座数に落ち着いたと思っています。

それでは、以下にて一つずつ紹介していきます。

銀行口座(夫)

夫口座1:給与・生活費口座(メイン)

- 給与の振込先

- 家賃・光熱費・保険料など、生活費の引き落とし全般

夫口座2:住宅ローン専用口座

- 給与の一部が自動で入金

- 毎月の住宅ローン支払いに使用

- 住宅ローンが終わったら閉じる予定

夫口座3:児童手当&教育費口座

- 児童手当の振込先

- 子どもの習い事の一部引き落としに使用

- 残金は教育資金として貯蓄

夫口座4:独身時代の貯金保管口座

- 個人の資産として管理

銀行口座(妻)

妻口座1:家計用口座

- 主に大型出費(特別費)の支払い口座

- 現金の引き出しもここから

妻口座2:事業・個人費用用

- フリーランスの売上入金

- 経費支払い

- 個人的な支出(お小遣い)

- 年に1度、収支から生活費分を家計口座へ移動

📌 実際の支出項目の分け方は、こちらの記事にまとめています。

証券口座の使い分け(資産形成)

夫の証券口座(SBI証券)

- iDeCo・NISAを利用

- 家計口座や妻口座2から積立(贈与税がかからない範囲で)

妻の証券口座(楽天証券)

- iDeCo・NISAを利用

- 退職に伴う収入減で、新規投資はiDeCoのみ

子どものジュニアNISA(楽天証券)

- 妻が管理

- 教育資金として運用中

その他

上記以外として、子どものお年玉は子ども自身の口座で管理しています。

また、口座ではありませんが、貯蓄性のものという意味で、夫・妻ともに死亡時一時金の保険(300万円)に加入しています。

夫婦での役割分担

わが家の場合、家計の管理は私がメインで行っています。

ただし、すべてを一人で抱え込むのではなく、役割を分けることでバランスを取っています。

例えば、日々の家計簿の記録や予算の振り返りは私が担当。一方で、通帳の管理の確認は夫に任せています。会社員時代からの習慣でもあり、夫に預けておくことで「お金の情報がどちらか一方に偏らない」状態を保てています。

こうした分担は、家計を「夫婦の共有財産」として意識するうえで大事だと感じています。

子どもへのお金教育

最近では、子どもが小学生の高学年になり、家計の話にも少しずつ関心を持つようになりました。

・お年玉や児童手当を入れている口座を一緒に記帳しに行く

・「貯める」「使う」「増やす」というお金の基本的な考え方を話す

・投資についても、ごく簡単に「将来のためのお金を育てる方法」として伝える

こんな風に、小さな機会を利用してお金の話をするようにしています。家族でお金の価値観を共有するのは、ただの数字管理ではなく「生き方を考える」きっかけにもなると実感しています。

👉 子どものお金の教育には以下の記事でも触れています。

まとめ

銀行口座や証券口座は、それぞれの家庭のライフスタイルに合わせてルールを決めるのが一番。

わが家では、家計簿や支払いの管理は私、通帳管理は夫と役割を分け、さらに子どもも年齢に応じて少しずつ関わる形にしています。

お金の管理は「貯める」ためだけではなく、家族の価値観を共有する大切な時間でもあります。口座の使い分けをきっかけに、暮らし方や将来について話し合える家庭でありたいと考えています。

👉 家計管理のまとめページはこちら